きっかけ

今まで働いていた会社の中でESPPやRSUといった外資系企業にある福利厚生がありました。

そうなると海外の自社株用の証券口座を開き、本社の株を割引価格で購入することができます。

ただ、自分が働いている会社の株をそのままもっていると、会社への依存度、リスクが高いので基本即売りして米ドルに換えます。

その米ドルを使うためには日本の証券口座/銀行口座に送金する必要があります。

ここでは備忘録としてどのように米国証券口座のドルを日本口座にもってくるのがよいかまとめてみました。

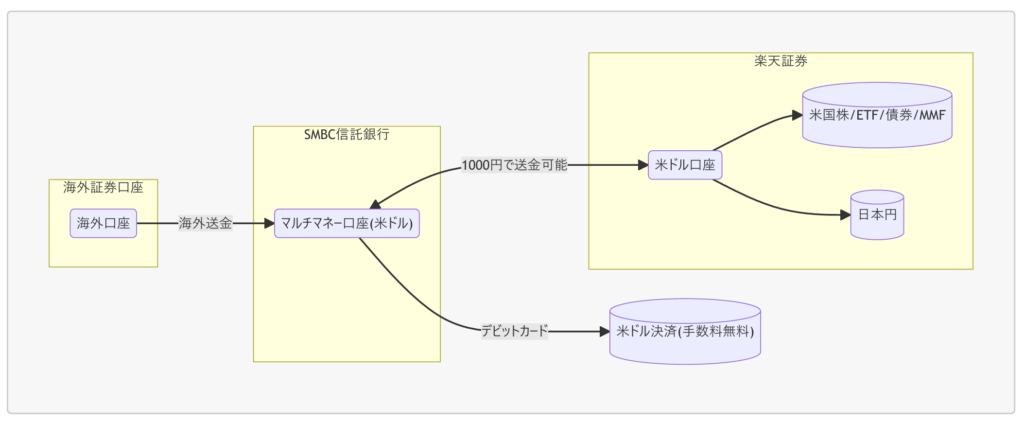

方法1: 海外証券口座→SMBC信託銀行(プレスティア)→楽天証券

現在使用している方法です。在籍していた企業に、企業向け特別優待プログラム「PRESTIA Bank at Workプログラム」(在籍している限り口座維持手数料無料)があるのと、普段から愛用している楽天証券との手数料優遇プログラムがあったから使用しています。

メリット

- 外貨被仕向け手数料がおそらく無料

- 為替手数料が

0円1ドルあたり1.6銭程度で円転が可能 - SMBC信託銀行→楽天証券への外貨振り込みに1000円/回で可能

- ドルのまま楽天証券でMMFや米国株式の買付が可能

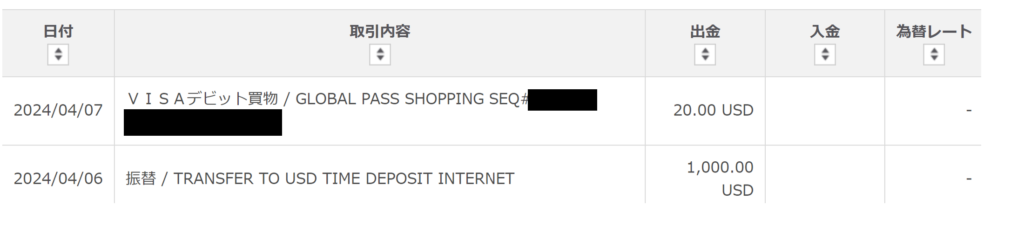

- SMBC信託銀行のデビットカードで米ドル決済が可能(手数料無料)

デメリット

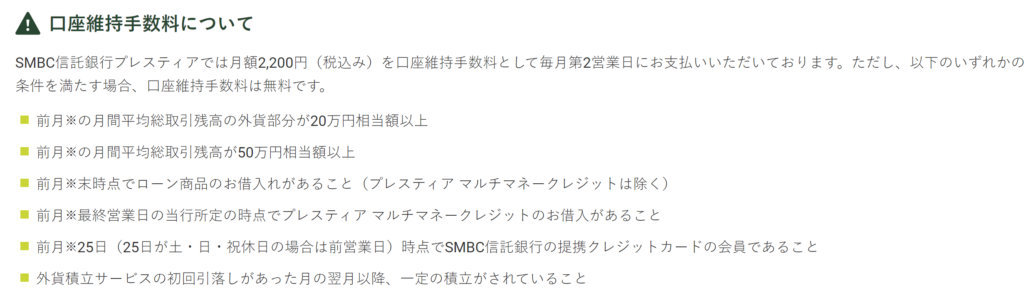

- SMBC信託銀行での口座維持手数料が必要

(「PRESTIA Bank at Workプログラム」加入、または特定条件達成で無料化) - SMBC信託銀行→楽天証券への外貨振り込みに1000円/回必要

- SMBC信託銀行の投資信託の品ぞろえが非常に悪い

コスト面

一番メリットとしてはドル運用または円転するまでのコストが安いことです。

具体的には円に変換する、または楽天証券で運用するまでに1000円しかかかりません。

まず、現在私の状況ですが、海外証券会社からSMBC信託銀行に送金される際に、SMBC信託銀行側での手数料はかかっていなさそうです。(間違えていたらごめんなさい)

また、SMBC信託銀行から楽天証券への外貨振り込みは手数料1000円で済みます。

以前はSMBC信託銀行から楽天証券に外貨振り込みする場合は、テレフォンバンキングが必要だったらしいですが、現在は書類を送付すればあとはインターネットバンキングからできます。(Q&Aより)

そして最重要ですが、楽天証券ではドルと円間の為替手数料も無料なので、無料で日本円に変えることができます。

正確には片道1.6銭ほどの手数料(スプレッド)がかかります。

それでも一般の銀行の片道0.5円(50銭)よりだいぶましですが・・・

さらにドルで米国株式や米国ETFの買付もできます。

たとえSMBC信託銀行→楽天証券の外貨振り込みに1000円かかったとしてもSMBC信託銀行の為替手数料が非常に高い(1USDあたり1円)ので1000USD以上円転する場合は、楽天証券に移してからのほうがお得になります。

SMBC信託銀行のメリット

また、SMBC信託銀行はデビットカードで外貨決済できることが強みです。

例えば、ChatGPTを課金する場合、手数料0円で米ドル口座から決済できます。(他クレジットカードは2~3%の海外手数料がとられます)

ただデメリットとしては、SMBC信託銀行は条件を満たさなければ口座維持手数料(2200円/月)がかかります。これを回避するためには外貨で20万円相当額持っておくか外貨積み立てをするのが簡単かと思います。(現在の私はこのために資金拘束がありますが外貨定期預金をしています)

また、SMBC信託銀行で投資信託もありますが、ラインナップがぼったくり商品しかないなのでここでは割愛します。

こうしたメリット/デメリットを踏まえてほかに候補がないか探してみます。

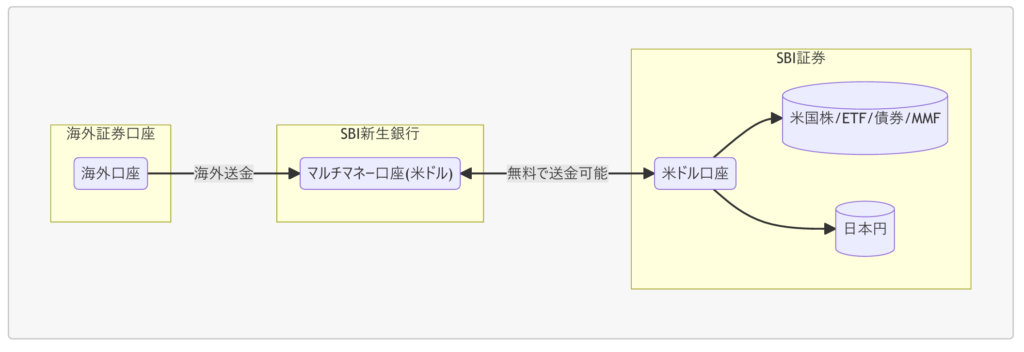

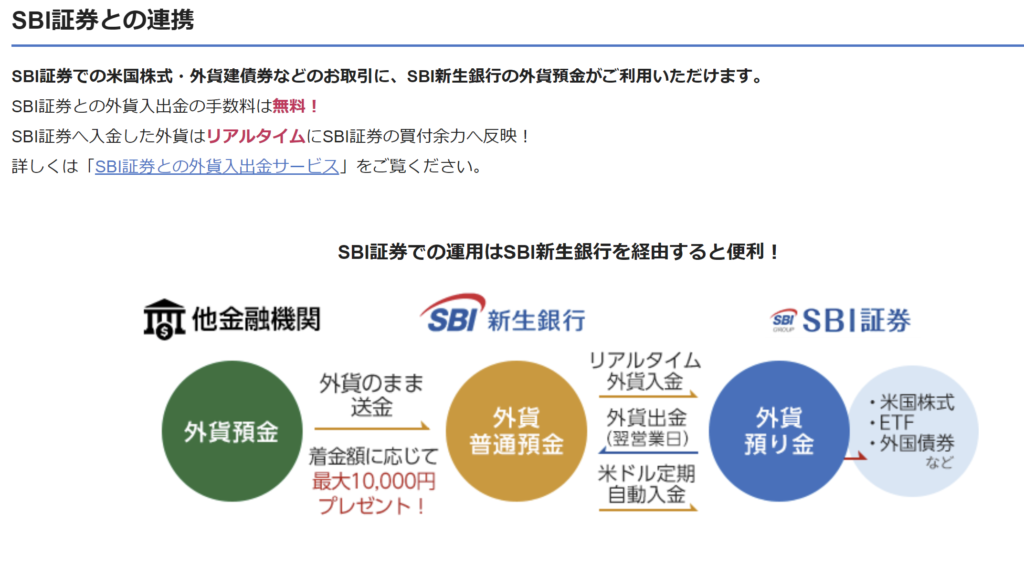

方法2: 海外証券口座→SBI新生銀行→SBI証券

試してみたい方法です。

2023年にSBI新生銀行のステージプログラムやSBI証券との連携が追加されたので新しくできるようになった方法です。

メリット

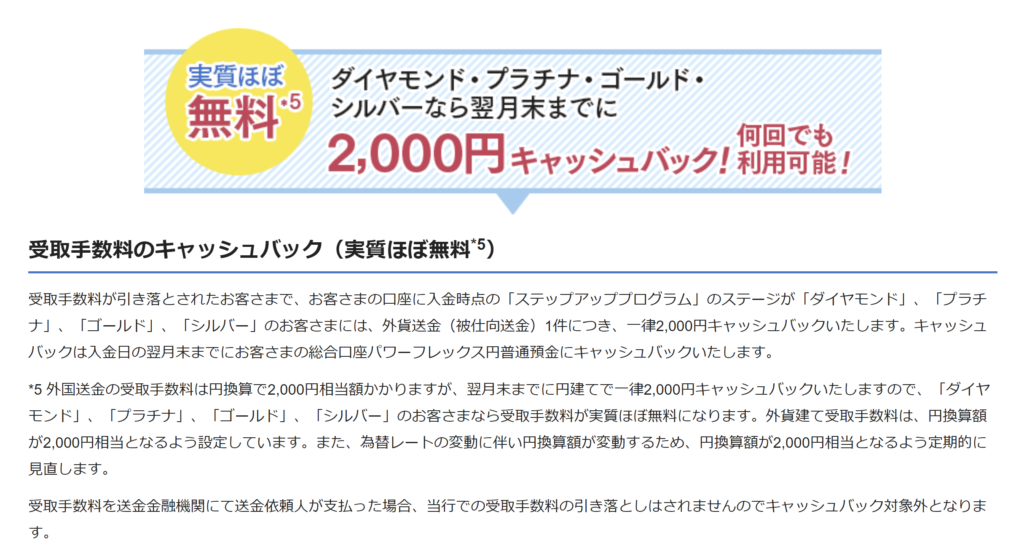

- 外貨被仕向け手数料がキャッシュバックされる

- 為替手数料が

0円片道2.0銭ほどで円転が可能 - SBI新生銀行とSBI証券間の外貨入出金は無料

- ドルのまま楽天証券でMMFや米国株式の買付が可能

デメリット

- デビットカードによる米ドルでの決済に未対応

- リフティングチャージなどが未判明

- SBI証券での外貨の取り扱い(MMFなど)が使いづらい

コスト面

コスト面は非常に優秀です。

まず、SBI新生銀行で外貨を受け取る際に被仕向け手数料(2000円相当の外貨)が発生します。

ただし、ステージ達成しておくとキャッシュバックされる仕組みがあるのでほぼ無料です。

さらにはSBI新生銀行とSBI証券のドル受け渡しコストも0円です。

楽天証券と同じですが、SBI証券でもドルと円間の為替手数料も無料なので円転もできます。

楽天証券同様に多少の手数料がかかります。1ドルあたり25銭はキャッシュバックなので

片道2銭ほどの手数料(スプレッド)がかかります。(これも他銀行よりだいぶマシですが…)

さらにドルで米国株式や米国ETFの買付もできます。

あとまだ実際に送金していないのでわかりませんが、リフティングチャージなどの費用が掛からなければほぼノーコストで円転、運用できる手段になるかと思います。

方法2の懸念点

方法2の懸念点が2つあります。

- 総コスト(リフティングチャージのコストやキャッシュバックの収支)が未判明

- SBI証券で外貨建てMMFから米国株式/ETFの直接買い付けができない

1はもうそうですね、やってみるしかありません。

2は個人的な希望です。

現在、米国株が好調なこと、米国短期金利が高いので待機資金を外貨建てMMFに寝かしています。

楽天証券は外貨建てMMFから直接米国株/ETFの買付ができるのですが、SBI証券はできません。

SBI新生銀行でも米ドル預金で金利が付くのですが保証がないのはともかく1.0%は低すぎます。

こういったちょっとほしい機能が楽天証券があるので、楽天証券をメインにつかってしまっています。

まとめ

今回、米ドルで受け取ったお金をどうやって日本円に変えるのか?または運用するのかについて方法を書いてみました。

また、もっとこの方法なら安くて済むよ!お得な方法があるよ!といった方がいらっしゃたらコメントでご教授いただければ幸いです。

米ドルの取り扱いに困っている方々の参考になれば幸いです。

コメント